Saham Big Banks Mulai Pulih, Rebound Tunggu Dana Asing

- Riset Stockbit menilai saham Big 4 Banks telah melewati titik terendah, ditopang perbaikan laba dan valuasi.

Ananda Astri Dianka

Author

JAKARTA, TRENASIA – Riset terbaru Stockbit menilai fase terburuk pergerakan saham perbankan besar telah terlewati. Namun demikian, pemulihan harga saham bank-bank jumbo atau Big 4 Banks diperkirakan berlangsung bertahap dan masih sangat bergantung pada kembalinya aliran dana investor asing ke pasar domestik.

Stockbit mencatat, titik terendah harga saham Big 4 Banks sudah dilewati seiring berakhirnya siklus pemangkasan estimasi kinerja. Puncak pesimisme yang menekan sektor perbankan sepanjang 2025 dinilai mulai mereda, ditandai dengan membaiknya momentum laba bersih dan stabilnya proyeksi kinerja ke depan.

“Pemulihan valuasi memang sudah mulai terlihat, tetapi akan berjalan gradual. Katalis utamanya tetap foreign inflow yang signifikan, dan itu membutuhkan perbaikan fundamental ekonomi yang lebih meyakinkan,” tulis Stockbit dalam risetnya, Senin 19 Januari 2026.

Sepanjang 2025, kinerja mayoritas Big 4 Banks mengalami tekanan. Konsensus pasar memproyeksikan laba bersih BMRI, BBRI, dan BBNI pada 2025 masing-masing turun 8%, 7%, dan 5% secara tahunan (year on year/YoY). Penurunan ini menjadi yang pertama sejak pandemi Covid-19 pada 2020.

Berbeda dengan bank-bank pelat merah tersebut, BBCA justru diproyeksikan masih mampu mencatatkan pertumbuhan laba bersih sekitar 5% YoY pada 2025. Ketahanan ini dinilai mencerminkan kekuatan fundamental dan kualitas likuiditas BBCA yang relatif lebih solid dibandingkan pesaingnya.

Stockbit menilai pelemahan kinerja perbankan pada 2025 bersifat siklikal, bukan struktural. Perlambatan ini merupakan fase normalisasi setelah periode pertumbuhan tinggi pada 2023–2024, ketika kredit tumbuh agresif dengan rata-rata di atas 13% per tahun.

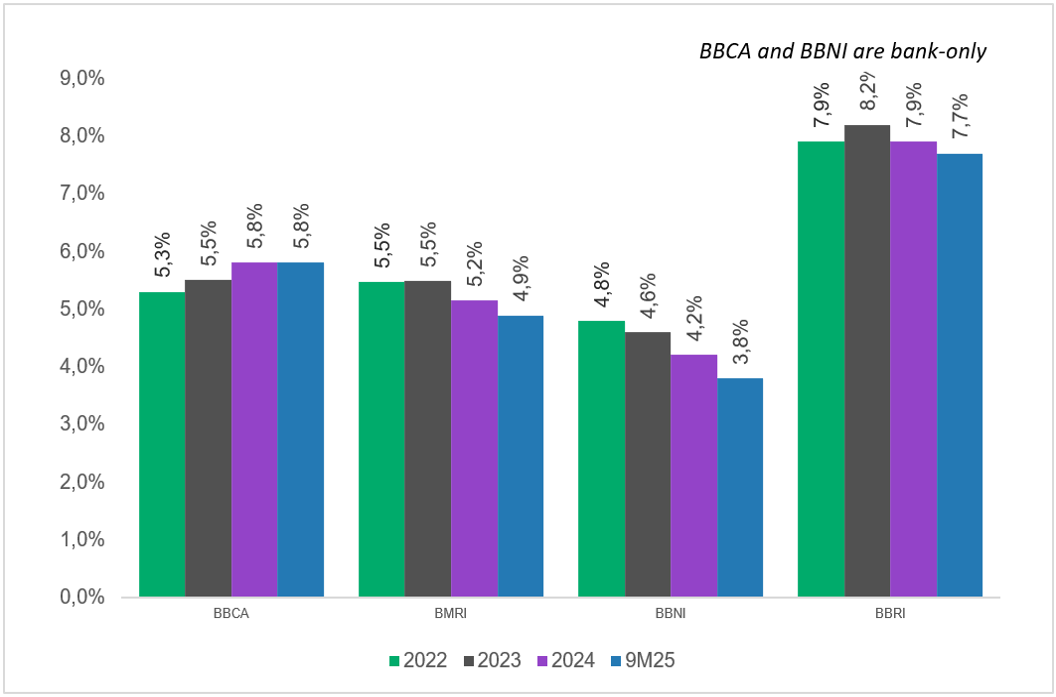

Pertumbuhan kredit yang pesat, dikombinasikan dengan normalisasi giro wajib minimum (GWM) dan kenaikan suku bunga Bank Indonesia sebesar 275 basis poin sejak 2022, menyebabkan likuiditas perbankan mengetat. Kondisi ini memicu persaingan dana pihak ketiga (DPK), mendorong kenaikan cost of fund (CoF), dan menekan margin bunga bersih (NIM) hingga sembilan bulan pertama 2025.

BBCA relatif lebih terlindungi dari tekanan ini berkat kekuatan dana murah dan likuiditas yang melimpah. Sementara itu, BBRI dan BMRI juga dibebani isu spesifik perusahaan, seperti lemahnya kinerja segmen mikro yang meningkatkan beban provisi serta lonjakan biaya operasional (opex).

Di luar faktor fundamental, sentimen pasar sepanjang 2025 juga dibayangi ketidakpastian kebijakan, mulai dari pembentukan Danantara, dinamika di Kementerian Keuangan, isu independensi Bank Indonesia, hingga kekhawatiran terkait penugasan Himbara pada berbagai program pemerintah. Menurut Stockbit, seluruh sentimen negatif tersebut sudah tercermin dalam koreksi harga saham perbankan.

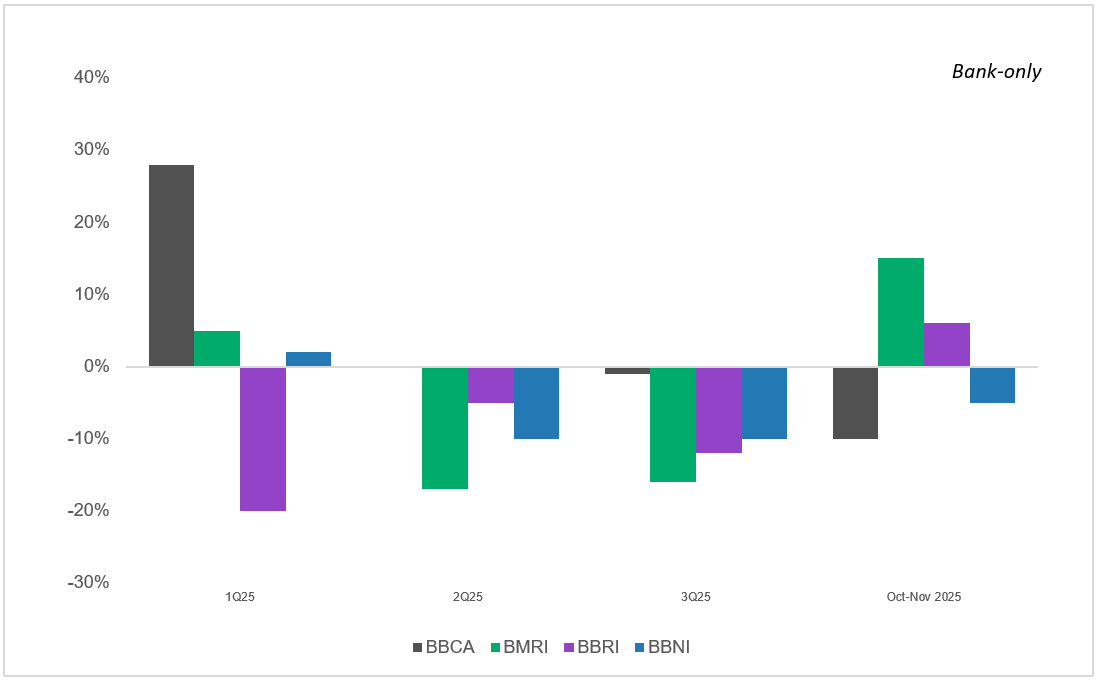

Tren Pertumbuhan Laba Bersih (YoY) Mulai Membaik Memasuki 4Q25

Momentum Berbalik di Akhir 2025

Stockbit melihat titik terlemah kinerja Big 4 Banks terjadi pada kuartal II–III 2025. Memasuki kuartal IV 2025, momentum laba bersih mulai berbalik positif seiring membaiknya kondisi makro, melonggarnya likuiditas, percepatan belanja pemerintah, serta tren penurunan suku bunga acuan.

Hal ini tercermin dari tren pemangkasan estimasi laba yang mulai melandai sejak November 2025. Bahkan, konsensus pasar mulai menaikkan proyeksi laba BBCA dan BMRI, terutama untuk tahun buku 2026.

Untuk 2026, Big 4 Banks diproyeksikan kembali mencatatkan pertumbuhan laba bersih di kisaran 7–10% YoY. Pertumbuhan tersebut ditopang oleh peningkatan penyaluran kredit, stabilnya NIM, serta perbaikan kualitas aset yang mendorong penurunan cost of credit (CoC).

Momentum pemulihan laba ini dinilai penting karena secara historis berkorelasi positif dengan pemulihan valuasi saham. Jika valuasi kembali ke level rata-rata historis, potensi kenaikan harga saham diperkirakan mencapai 16% untuk BBCA, 13% untuk BMRI, 22% untuk BBRI, dan 14% untuk BBNI, di luar pertumbuhan laba.

Dari sisi dividen, saham-saham Himbara menawarkan potensi dividend yield sekitar 8% untuk tahun buku 2026, sementara BBCA berada di kisaran 4%. Dengan risiko penurunan harga yang relatif terbatas, Stockbit menilai saat ini menjadi momentum akumulasi, khususnya bagi investor berorientasi dividen.

NIM Tertekan Akibat Mengetatnya Likuiditas, Kecuali BBCA

Meski prospek membaik, Stockbit mengingatkan pemulihan harga saham perbankan masih dibayangi ketidakpastian kembalinya dana asing. Setelah mencatatkan arus keluar sepanjang 2025, foreign inflow diperkirakan kembali secara bertahap seiring membaiknya kinerja perbankan.

Skenario bullish dengan masuknya dana asing secara masif dinilai membutuhkan perbaikan fundamental ekonomi yang lebih kuat. Risiko utama yang perlu diwaspadai antara lain lambatnya pemulihan ekonomi dan tekanan lanjutan terhadap nilai tukar rupiah.

Rekomendasi Saham

Dalam riset ini, Stockbit menetapkan BBCA dan BMRI sebagai saham unggulan (top picks). BBCA dinilai kembali membuktikan ketangguhan fundamentalnya sebagai satu-satunya Big 4 Bank yang tetap mencatatkan pertumbuhan laba pada 2025, sehingga koreksi harga saham dipandang sebagai peluang akumulasi.

Sementara itu, BMRI dinilai memiliki prospek pertumbuhan laba 2026 yang paling meyakinkan, didorong normalisasi biaya operasional dan potensi kejutan laba (earnings surprise). BBNI berada di posisi menengah dalam preferensi, sedangkan BBRI menjadi pilihan terakhir karena proses restrukturisasi bisnis mikro yang masih berlangsung.

Secara keseluruhan, Stockbit menyimpulkan sektor perbankan telah melewati fase terberatnya dan bersiap kembali ke jalur pertumbuhan pada 2026, meski pemulihan harga saham masih akan berjalan bertahap.

Ananda Astri Dianka

Editor