Valuasi Big Banks Diskon Banyak, Waktunya Serok?

- Dengan laba bersih yang mulai pulih dan dividen menarik, Big Banks kembali dilirik sebagai peluang investasi jangka menengah bagi investor muda.

Ananda Astri Dianka

Author

JAKARTA, TRENASIA – Di tengah koreksi saham perbankan sepanjang 2025, valuasi bank-bank besar justru kini dinilai berada di level menarik, terutama bagi investor muda yang mulai membangun portofolio jangka menengah hingga panjang.

Investment Analyst Lead Stockbit, Edi Chandren, menilai valuasi Big 4 Banks yaitu BBCA, BMRI, BBRI, dan BBNI saat ini tergolong murah secara historis, seiring momentum laba bersih yang mulai berbalik positif memasuki 2026.

“Valuasi Big Banks saat ini berada di kisaran 0,5 hingga 1,5 standar deviasi di bawah rata-rata historis. Artinya, harga sahamnya sudah cukup terdiskon dibandingkan kondisi normal,” ujar Edi dalam risetnya Senin, 15 Januari 2026.

Meski terlihat murah, Edi mengingatkan valuasi saham perbankan tidak bisa dilihat secara terpisah dari momentum laba. Secara historis, valuasi Big Banks selalu bergerak sejalan dengan arah kinerja laba bersih.

Sebagai contoh, saat pandemi Covid-19 pada 2020, laba bersih perbankan anjlok dan valuasi ikut tertekan. Valuasi baru pulih ketika kinerja membaik pada 2021 hingga 2023. Pola serupa kini mulai terlihat kembali. Memasuki 2026, momentum laba bersih Big Banks dinilai telah berbalik ke arah positif. Kondisi ini membuka peluang pemulihan valuasi jika kinerja benar-benar kembali ke jalur pertumbuhan.

Dengan asumsi valuasi kembali ke level rata-rata historis (mean), potensi kenaikan harga saham diperkirakan mencapai BBCA sekitar 16%, BMRI sekitar 13%, BBRI sekitar 22%, dan BBNI sekitar 14% Potensi tersebut belum memperhitungkan pertumbuhan laba bersih dan nilai buku di masa depan.

Secara khusus, Edi melihat peluang tambahan pada saham BMRI. Konsensus pasar saat ini memperkirakan pertumbuhan laba BMRI 2026 sebesar sekitar 7% secara tahunan. Namun, angka tersebut dinilai masih konservatif.

Proyeksi tersebut belum sepenuhnya memperhitungkan potensi normalisasi biaya operasional (opex) yang diperkirakan hanya tumbuh datar atau satu digit rendah pada 2026. Jika efisiensi benar-benar terealisasi, laba BMRI berpotensi melampaui ekspektasi pasar. “Artinya, selain upside dari pemulihan valuasi, masih ada peluang kenaikan laba yang belum sepenuhnya dihargai pasar,” jelas Edi.

Estimasi Laba Bersih serta Asumsi-Asumsi Utama

Dividen Jadi Daya Tarik Tambahan

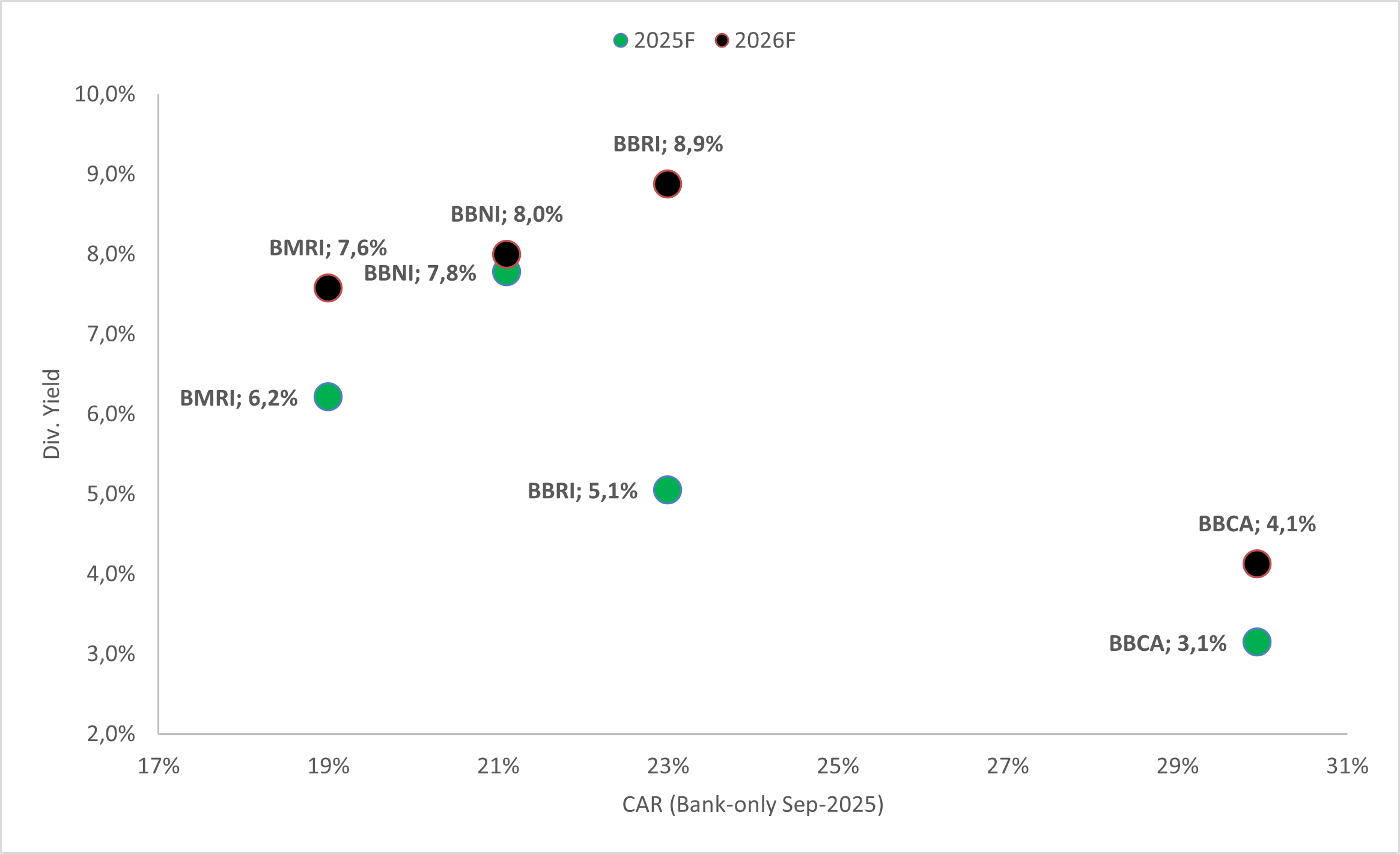

Bagi investor muda yang mulai melirik strategi dividend investing, saham perbankan BUMN (Himbara) juga menawarkan daya tarik tersendiri. Berdasarkan estimasi konsensus, dividend yield tahun buku 2026 untuk BMRI, BBRI, dan BBNI berada di kisaran 8–9%, jauh di atas rata-rata pasar.

Sementara itu, BBCA tetap menawarkan dividend yield yang lebih rendah, sekitar 4%, sejalan dengan karakter saham defensif dan pertumbuhan stabil. Untuk tahun buku 2025, estimasi dividend yield final per 15 Januari 2026 adalah BBCA 3,1%, BMRI 6,2%, BBNI 7,8%, dan BBRI 5,1%

Edi menilai risiko penurunan harga saham Big Banks relatif terbatas karena fase terendah harga (bottom) telah terlewati. Oleh karena itu, kondisi saat ini dinilai ideal untuk akumulasi bertahap, khususnya bagi investor yang mengincar kombinasi capital gain dan dividen.

Untuk strategi dividen murni, BBRI dan BBNI dinilai lebih menarik karena posisi permodalan yang kuat, sehingga berpotensi menjaga keberlanjutan pembagian dividen.

Dividend Yield dan CAR

Dana Asing Masih Jadi Kunci

Meski prospek valuasi dan laba membaik, pergerakan harga saham Big Banks masih dibayangi ketidakpastian kembalinya dana asing. Sepanjang 2025, investor asing mencatatkan aksi jual besar-besaran, dipicu kombinasi pelemahan kinerja dan berbagai isu kebijakan pemerintah.

Namun, Edi menilai sebagian besar sentimen negatif, termasuk kekhawatiran soal penugasan Himbara sudah tercermin dalam harga saham. Perkembangan terbaru menunjukkan keterlibatan Himbara dalam program pemerintah relatif terbatas dan disertai skema pendanaan yang lebih terkontrol.

Meski demikian, kembalinya foreign inflow secara masif masih membutuhkan perbaikan fundamental ekonomi yang lebih meyakinkan. Tanpa itu, aliran dana asing diperkirakan masuk secara bertahap, bukan agresif.

Beberapa risiko utama yang masih perlu diperhatikan investor antara lain laju pemulihan ekonomi yang lebih lambat dari perkiraan, pelemahan nilai tukar rupiah, serta potensi eskalasi geopolitik global yang dapat memicu sentimen risk-off.

Meski begitu, dengan valuasi yang sudah terdiskon, laba mulai pulih, dan dividen yang menarik, saham Big Banks kini dinilai berada pada fase yang relatif lebih ramah bagi investor muda yang ingin mulai masuk ke sektor perbankan secara disiplin dan bertahap.

Ananda Astri Dianka

Editor